Promet gotovinom obuhvaća plaćanja gotovinom, karticama, čekovima i sl. (osim plaćanja na transakcijski račun). Blagajnički maksimum je najveća svota gotovog novca koja se može nalaziti u blagajni na kraju dana. Fiskalizacijski obveznik treba uplatiti gotov novac primljen tijekom dana na svoj račun istog dana ili najkasnije sljedećega radnog dana ako ta svota prelazi visinu blagajničkog maksimuma. To pravilo se ne primjenjuje za napojnice. Pravilnikom o izmjenama i dopunama Pravilnika o fiskalizaciji u prometu gotovinom povećane su svote blagajničkog maksimuma.

Obveznici fiskalizacije koji se odluče koristiti povećane svote blagajničkog maksimuma moraju napraviti nove odluke o visini blagajničkog maksimuma.

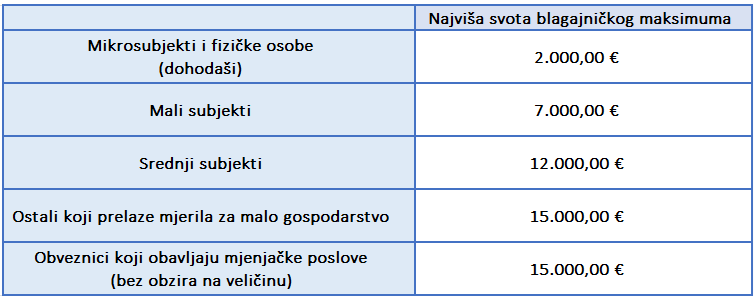

U tablici ispod vidimo nove iznose blagajničkog maksimuma:

Blagajnički maksimum obveznicima fiskalizacije dopušta da odrede ograničenje gotovinskog poslovanja za svoje organizacijske dijelove. Prema Zakonu o fiskalizaciji, organizacijski dio obuhvaća poslovni prostor. Poslovni prostor može biti bilo koji zatvoreni ili otvoreni prostor, samoposlužni uređaj, pa čak i pokretno mjesto kao i povremeni prostori, poput onih korištenih za sajmove i seminare.

Obveznici kojima je račun blokiran ili opterećen neizvršenim obvezama ne primjenjuju utvrđenu svotu blagajničkog maksimuma jer ne smiju plaćati gotovim novcem niti zadržavati gotovinu u blagajni. Oni moraju odmah, a najkasnije sljedeći radni dan, uplatiti sve naplaćeno na svoj bankovni račun.