Uvodna napomena: informacije iz ovog članka odnose se na obveznike poreza na dohodak i poreza na dobit. Nisu primjenjive na mnoge neprofitne organizacije, OPG-ove, iznajmljivače i sl.

Važni datumi za eRačune

Od 01.09.2025.

- Testiranje sustava za razmjenu eRačuna (kada bude omogućeno, kasni se)

01.01.2026.

- Obveza izdavanja i zaprimanja eRačuna za porezne obveznike u sustavu PDV-a

- Obveza zaprimanja eRačuna za trgovačka društva i obrtnike koji nisu u sustavu PDV-a

01.01.2027.

- Obveza izdavanja eRačuna za trgovačka društva i obrtnike koji nisu u sustavu PDV-a

Što to znači u praksi i koje nove pojmove trebate poznavati – donosimo u nastavku

Svi obveznici primjene fiskalizacije eRačuna dužni su osigurati zadovoljavajuću softversku i hardversku podršku za razmjenu eRačuna i fiskalizaciju eRačuna.

AMS je adresar u kojem Porezna uprava vodi popis svih poduzetnika (u praksi je to najčešće OIB). Zamislite da želite poslati eRačun svojem kupcu. Vaš informacijski posrednik prvo “pogleda u AMS” i tamo pronađe točnu adresu primatelja eRačuna.

Informacijski posrednik – bez informacijskog posrednika eRačun ne može “putovati” između izdavatelja i primatelja. To je tvrtka koja ima ovlaštenje Porezne uprave da može:

- izdavati eRačune,

- primati eRačune,

- fiskalizirati ih (slati podatke Poreznoj),

- a često nudi i dodatne usluge (eIzvještavanje, metapodatkovne servise)

(primjeri: Fina, Moj eRačun, HT, Minimax i sl.)

FiskAplikacija – aplikacija u sklopu ePorezne koja služi za fiskalizaciju i eIzvještavanje. Preko nje poduzetnici mogu:

- pregledavati sve fiskalizirane račune i eRačune,

- pratiti statuse (je li račun zaprimljen, odbijen, naplaćen),

- upravljati ovlaštenjima (npr. dati svom informacijskom posredniku pravo da šalje/primа eRačune u vaše ime),

- vidjeti informativno popunjenu prijavu PDV-a (s podacima iz fiskalizacije),

- unositi dodatne podatke za potrebe fiskalizacije i izvještavanja.

eIzvještavanje – nova obveza za poduzetnike. Poduzetnici moraju Poreznu upravu obavještavati o:

- isporukama za koje nije bilo moguće izdati eRačun (npr. primatelj nema riješen sustav zaprimanja eRačuna)

- svim računima koje je odbio

- o naplati eRačuna (kada, kako i koliko je plaćeno).

MikroeRačun – besplatna aplikacija Porezne uprave za izdavanje, zaprimanje i fiskalizaciju eRačuna za obveznike koji nisu u sustavu PDV-a.

Testiranje sukladnosti – to je kao „tehnički“ ispit koji treba proći svaki informacijski posrednik prije nego što počne razmjenjivati i fiskalizirati eRačune. Bilo je zamišljeno da se od 01.09.2025. omogući testiranje sustava, ali još niti jedan informacijski posrednik nije dobio odobrenje, odnosno nije prošao test sukladnosti.

Što zapravo znači eRačun i kada ga morate koristiti?

Što je eRačun?

eRačun je račun koji je izdan, poslan i zaprimljen u strukturiranom elektroničkom obliku (xml), a koji omogućuje njegovu automatsku i elektroničku obradu.

Račun u PDF obliku poslan mailom NIJE eRačun.

Za koje transakcije se izdaje eRačun?

eRačun se izdaje samo za tuzemne transakcije:

- transakcije koje podliježu oporezivanju hrvatskim PDV-om, neovisno da li su oslobođene ili oporezive

- za svaki predujam

- za odobrenja i sl.

eRačun se NE PRIMJENJUJE za uvoz, izvoz, stjecanje i isporuku u drugu državu članicu EU

Izdavanje eRačuna odvojeno je od fiskalizacije eRačuna kao što se može vidjeti u grafičkom prikazu usporedbe F1 i F2 .

- iz navedenog razloga eRačun ne sadrži JIR, ZKI i QR kod

KPD oznaka – kada se upotrebljava?

eRačun obavezno sadrži i podatak o KPD oznaci proizvoda ili usluge koja je predmetom isporuke.

Predujmovi i odobrenja ne sadrže KPD oznaku.

Više o KPD oznakama u idućem članku.

Osim izdavatelja, i primatelji eRačuna dobivaju nove obveze – što se od vas traži kada primate eRačun?

Obveze primatelja eRačuna:

- u FiskAplikaciji označiti preko koga će primati eRačune

- primati eRačune putem pristupnih točaka (npr. Fina, Moj eRačun ili bilo koji drugi)

- provesti fiskalizaciju za svaki primljeni račun (to se može podesiti automatski)

Evo primjera iz prakse kako može izgledati primanje eRačuna za npr. Terra računovodstvo d.o.o.

Dobavljač nam pošalje eRačun.

- U AMS-u piše da je Terra računovodstvo d.o.o. registrirana kod posrednika Fina.

- Račun “putuje” do pristupne točke Fine.

- Prijavimo se na Fina portal i vidimo zaprimljeni eRačun koji možemo dodati u pretinac u Minimaxu – ili ga on automatski “povuče” u Minimax, pa ga ne moramo ručno unositi (ali to više nije moguće za Finu, pa će Terra računovodstvo d.o.o. vjerojatno odabrati novog informacijskog posrednika preko kojeg će moći automatski “povlačiti” račune u Minimax).

Zašto je važno da obje strane odrade svoj dio posla točno?

Zato što će Porezna uprava sada provoditi unakrsnu provjeru podataka. Budući da će se sada svaki izdani račun fiskalizirati i kod izdavatelja računa i kod primatelja računa, porezna uprava će provjeravati usklađenost izdanih i primljenih računa. Iz tog je razloga vrlo važno paziti na naknadne izmjene i dostave računa, odnosno paziti da se računi izdaju točno i na vrijeme.

Na koji način će se raditi likvidatura eRačuna i da li fiskalizacija eRačuna znači i njegovu likvidaturu?

Ne. Fiskalizacija zaprimanja ne znači da je zaprimljeni eRačun odobren (možete ga naknadno odbiti) ili da je prošao likvidaturu. Nije propisan rok u kojem možete odbiti eRačun.

Međutim, kao što već znate, svaki račun prije knjiženja mora biti pregledan i odobren (likvidiran) unutar vaše tvrtke. To je obavezna interna kontrola koju Zakon o računovodstvu propisuje za svako trgovačko društvo. To se ne mijenja niti uvođenjem eRačuna.

Upravo zato nove obveze (fiskalizacija, eRačuni, eIzvještavanje) moraju biti provedene na razini poduzetnika. Naša uloga, kao vašeg računovodstvenog servisa, kao i do sada počinje tek nakon što nam dostavite odobrene račune za knjiženje, a u ovom periodu prilagodbe smo tu da vam pomognemo savjetom, informacijama i eventualnim preporukama.

Prema najavama (koje još ne možemo provjeriti) eIzvještavanje će se provoditi većim dijelom automatski putem vaših informacijskih posrednika, ali o tome više kada dostupna rješenja budu prezentirana. Dakle, preporuka je provjeriti koje usluge će nuditi vaš odabrani informacijski posrednik.

Od strane Minimaxa primili smo i informaciju da se radi na rješenju eLikvidature unutar samog softvera, ali i za to treba pričekati konačno rješenje.

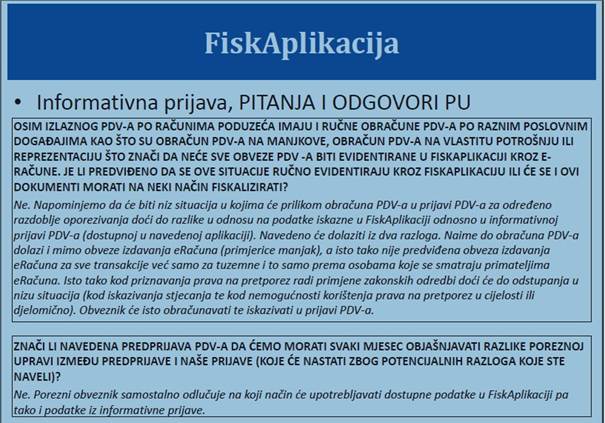

Da li će sada PDV prijava biti automatska?

Ne. U nastavku navodimo informaciju koju je na svojim mrežnim stranicama objavila Porezna uprava, a koja se odnosi na razlike u informativnoj PDV prijavi u FiskAplikaciji i stvarnoj prijavi PDV-a koju priprema računovodstveni servis za poduzetnika:

I za kraj, najava još nekih promjena, preporuka i upozorenja

Predujmovi

Mijenjaju se odredbe Zakona o PDV-u i NEĆE VIŠE biti moguće iskazati storno predujma na računu. Dokumenti će morati biti odvojeni kao što je bilo nekada prije (tko se sjeća).

Od 01.01.2026.

- Izdaje se račun za predujam

- Izdaje se račun za isporuku robe/usluge

- Stornira se račun za predujam

eArhiva

S vašim informacijskim posrednikom možete ugovoriti i eArhivu koja se čuva 6 godina, a nakon toga, idućih 5 godina eRačune čuva Porezna uprava. Raspitajte se i odaberite za vas najbolje i najpovoljnije rješenje.

Zabrana obavljanja djelatnosti

Ako se tijekom nadzora utvrdi da obveznik fiskalizacije ne provodi postupak fiskalizacije računa sukladno Zakonu, poreznom obvezniku može se rješenjem privremeno zabraniti obavljanje djelatnosti pečaćenjem do uklanjanja razloga zbog kojih je zabrana izrečena, a najdulje osam dana od dana izdavanja rješenja.

Ukoliko vas zanimaju ostale sankcije i kazne – pročitajte Zakon o fiskalizaciji.

Što dalje?

Kako bi sve ovo bilo lakše savladivo u praksi, preporuka je dodatna edukacija vas i vaših zaposlenika.

Pogledajte webinare Kluba računovodstvenih ureda Rijeka:

U slijedećem članku bavit ćemo se KPD oznakama i oznakama poslovnih procesa.