Uvodna napomena: informacije iz ovog članka odnose se na obveznike poreza na dohodak i poreza na dobit. Nisu primjenjive na mnoge neprofitne organizacije, OPG-ove, iznajmljivače i sl.

Fiskalizacija 1.0 i 2.0 – što je razlika?

Važno je odmah razjasniti: fiskalizacija 2.0 ne zamjenjuje fiskalizaciju 1.0. Radi se o dva različita modela koja se primjenjuju paralelno.

Većina poduzetnika će biti obveznici oba modela, čak i ako ne prodaju krajnjim kupcima i posluju isključivo u B2B ili B2G odnosima.

Usporedni prikaz modela dostupan je na plakatu Porezne uprave:

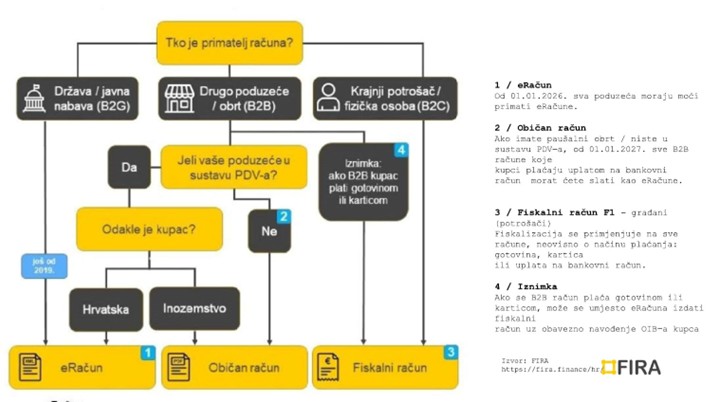

Tko je vaš kupac?

Način fiskalizacije računa ovisi o tome tko je kupac:

- B2G – država / javna nabava

- B2B – drugi poduzetnik

- B2C – krajnji potrošač

Za lakše snalaženje pogledajte grafički prikaz informacijskog posrednika Fira:

Kada se primjenjuje fiskalizacija 1.0 (F1)?

Fiskalizacija računa provodi se za sve isporuke oporezive u RH:

– neovisno o tome je li kupac domaći ili strani

– neovisno o načinu plaćanja

Poseban primjer: ako svojem radniku ili drugoj fizičkoj osobi prodate dugotrajnu imovinu (npr. rabljeni mobitel, laptop) ili prefakturirate uslugu (npr. teretana) – od 1. 1. 2026. i ovo mora biti fiskalizirano po modelu F1.

Što to znači za vas u praksi?

Od 1. 1. 2026. obveznici fiskalizacije 1.0 moraju voditi računa o sljedećem:

1. Kontrola internog akta – Iako svi već imamo uređene interne akte o pravilima slijednosti računa, popisu poslovnih prostora i dodijeljenim oznakama poslovnih prostora bilo bi preporučljivo iste provjeriti i vidjeti da li se nešto promijenilo i treba li interni akt ažurirati.

2. Prijava poslovnih prostora – obvezno dostaviti podatke putem e-Porezne. Od 1. 1. 2026. radno vrijeme i radne dane možete dostaviti i elektronički (uz digitalni certifikat). Podaci se prijavljuju prije izdavanja prvog računa, a promjene uvijek prije njihove primjene.

3. Što se fiskalizira – od 1. 1. 2026. osim računa naplaćenih karticama i u gotovini, fiskaliziraju se i računi naplaćeni na transakcijski račun (uključujući PayPal, Google Pay, Stripe).

Račun se izdaje i fiskalizira nakon obavljene isporuke.

4. Plaćanja gotovinom između pravnih osoba – Naglasila bih također i važnost da se svi računi između poreznih obveznika koji su iznosa većeg od 700 eura ne smiju plaćati gotovinski. Ovo nije novost, ali je novo da će se svaka ovakva transakcija sada puno lakše vidjeti u sustavu, kako to upozoravaju na seminarima, automatski ćete se „crveniti“ što za sobom povlači nadzor poslovanja i sl. Dakle, svakako je preporuka da na to obratite pažnju i ne plaćate račune iznosa većeg od 700 eura gotovinom.

5. Napojnice – ako je napojnica plaćena na transakcijski račun, fiskalizira se u trenutku naplate računa.

6. Što ako nema interneta ili je uređaj pokvaren?

- Ako nema interneta – izdavanje računa bez JIR-a – u roku dva dana dostaviti fiskalizirane račune

- Ako uređaj (kasa) ne radi – izdavati račune iz „ovjerenog bloka računa“, a u roku pet radnih dana dostaviti fiskalizirane račune

- Novo – ovjera uvezene knjige računa podnosi se isključivo putem zahtjeva u sustavu e-Porezna.

7. Izdavanje računa prije naplate – ako prije naplate izdate dokument s podacima o plaćanju, obavezno označite: ‘OVO NIJE FISKALIZIRANI RAČUN’.

8. Obveza obavijesti kupcima – na prodajnom mjestu mora biti istaknuta obavijest o obvezi izdavanja računa i obvezi kupca da ga preuzme.

9. Iznimka – B2B račun naplaćen gotovinom ili karticama

Iako je opće pravilo da se krajnjem kupcu izdaje obični fiskalizirani račun, a drugom poduzetniku eRačun – postoji jedna iznimka u tom pravilu.

Iznimka je da ako se naplata obavi karticom ili gotovinom, a račun se izdaje trgovačkom društvu – obveznik fiskalizacije ima pravo izbora:

- izdaje račun prema pravilima F1 ili

- izdaje i fiskalizira eRačun

Ova iznimka je nešto što mene osobno ne veseli jer smatram da bi bilo puno bolje da se je zadržala prva varijanta iz prijedloga Zakona, a to je da se svi računi između poduzetnika izdaju kao eRačuni. Razlog mom osobnom nezadovoljstvu je to što će opet poduzetnici i računovođe morati umjesto jedinstvenog, automatiziranog i digitalnog rješenja za sve ulazne račune imati rješenje pola – pola.

Dakle, ako recimo vi ili vaš radnik odete na benzinsku pumpu i natočite gorivo koje plaćate karticom – opet ćete imati „administrativnog posla“ – npr.:

- prikupiti račun od radnika,

- skenirati ga,

- poslati u računovodstvo,

a sve to je moglo i trebalo ići automatizmom koje će nam omogućiti eRačuni.

Nadalje, arhiva će i dalje dijelom biti papirnata. Dakle, vi ćete morati čuvati te račune na neki način – papirnato, skenirane ili nešto treće i nećete imati jedno jedinstveno rješenje – a to je jedinstvena digitalna arhiva svih ulaznih eRačuna.

S obzirom na navedeno – moja je preporuka – ukoliko vam prodajna mjesta budu nudila izbor – želite li eRačun ili papirnati računa – svakako odaberite eRačun.

I još za kraj napomena da računi izdani u modelu F1 ne trebaju imati KPD oznake (klasifikacija proizvoda po djelatnostima).

O tome više pročitajte u našem slijedećem članku ili se pretplatite na newsletter koji će se baviti Fiskalizacijom 2.0 i posebnom članku/newsletteru koji se odnosi na KPD oznake i poslovne procese.